Accueil > 05 - Livre Cinq : ECONOMIE POLITIQUE > 5- L’économie mondiale en route vers une nouvelle crise systémique qui en (...) > Nouvelle crise mondiale et limites du capitalisme

Nouvelle crise mondiale et limites du capitalisme

vendredi 17 décembre 2010, par

Voici ce que nous écrivions dès le début de la crise de 2008 :

Des milliers de milliards, ce sont les sommes que les Etats de la planète injectent dans l’économie pour pallier à l’incapacité de la classe capitaliste à faire du profit par l’investissement privé. Des trusts aussi productifs que General Motors, Chrysler, General Electric, les fleurons U.S. de l’industrie de consommation, ne survivent plus que par le truchement des injections d’argent public.

Et ces sommes ne sont jamais suffisantes ce qui signifie que la crise de l’endettement qui a gagné toute l’économie est en train de mettre en faillite les Etats. Et pourtant, cela ne peut pas être une manière de relancer l’économie capitaliste qui est fondée sur l’investissement privé de capital. Les banques aidées rechutent peu de temps après car les mêmes causes entraînent les mêmes effets, ce qui montre que les causes fondamentales de la crise ne sont enrien soignées par ces injections massives d’argent étatique. On peut donc bel et bien dire que le capitalisme est en panne bien plus qu’en 1929 et que les conséquences ne seront pas seulement un recul social sans précédent avec des licenciements massifs et une misère d’ampleur exceptionnelle. Les classes dirigeantes ont choisi de retarder cet effondrement afin de préparer une réponse. Celle-ci comprendra certainement une répression accrue des travailleurs, la remise en cause des libertés et la marche à la guerre ... mondiale. Sans être devin, cet avenir est assuré si... les travailleurs et les peuples n’y mettent pas le hola ! Ils en ont la force. Ils sont la plus grande puissance à l’échelle mondiale. Il leur manque la conscience de cette force et de cette perspective.

N’acceptons pas la logique destructrice du capitalisme en crise

L’économiste Frédéric Lordon : "Spécifique, générique, la crise est singulière également. Cette crise financière n’est pas que financière. Surtout, comme aucune autre auparavant elle exprime les contradictions du régime d’accumulation en vigueur et signale son arrivée aux limites."

A l’instar de Patrick Artus, chef économiste de Natixis, et de Marie-Paule Virard, journaliste, qui ont publié à La Découverte en 2005 Le capitalisme est en train de s’autodétruire, M. Bezbakh pense que la crise actuelle signe "une rupture totale de société. Le capitalisme n’est plus en voie de développement, mais en voie d’achèvement. Les puissances occidentales ne peuvent plus faire payer à d’autres pays le coût de la crise, comme ils l’avaient fait en 1929 avec la baisse du prix des matières premières. Nous assistons à un processus d’autodestruction soit du système, soit de son fonctionnement".

Quelle issue face à la crise ?

Un système fondé sur le profit privé et qui ne survit plus qu’à coups de distributions régulières et massives d’argent public est un système fini.

Ce ne sont pas les révolutionnaires qui sont les plus pessimistes sur l’avenir du système : ce sont les grands capitalistes, chefs des trusts, des banques, des bourses, etc...

Ils anticipent de nouvelles chutes des banques et un nouveau krach bancaire et boursier. Ils anticipent un effondrement global des bourses qu’il va falloir fermer. Ils anticipent un arrêt massif de la production américaine. Ils anticipent une récession historique dans le monde. Ils anticipent une cessation de paiement de nombreux Etats dont l’Etat américain. Ils anticipent l’effondrement des marchés émergents ce qui signifiera une crise sociale de grande ampleur dans des pays comme Inde, Chine ou Brésil. Enfin, ils anticipent une crise de confiance dans les monnaies d’une grande ampleur liée aux masses d’argent que les Etats et les banques centrales ont injecté et produit massivement. La Royal Bank of Scotland, Barclays et Fortis ont ainsi envoyé à leurs clients un avis d’alerte systémique.

Les capitalistes estiment que le système n’est pas seulement en crise mais ne fonctionne déjà plus et que cela va bientôt devenir évident aux yeux de tous, provoquant une panique de grande ampleur !

Par le plan Paulson et autres interventions massives des Etats et des banques centrales du monde, les capitalistes ont acheté un peu de temps pour mettre au point leur politique. celle-ci ne peut éviter l’effondrement final mais elle vise à la faire payer aux travailleurs et aux peuples.

Les crises des années 1873 à 1902, crises financières ilées à une suraccumulation du capital, ont mené à la politique de mondialisation, de concentration, de financiarisation, à l’impérialisme et finalement à la première guerre mondiale. La crise de 1929, crise financière liée à une suraccumulation du capital, a mené au fascisme et à la deuxième guerre mondiale. La crise actuelle a les mêmes causes et engendrera les mêmes effets si nous ne mettons pas fin à cet ordre social en renversant les Etats capitalistes. Nous devons être prévenus : l’objectif des luttes actuelles n’est pas la seule défense du niveau de vie des classes laborieuses mais le renversement révolutionnaire du capital par le travail.

Nous sommes entrés dans la crise systémique. Elle n’a encore déroulé que sa première phase et le pire est à venir. Mais il n’y aura pas que des souffrances à venir pour les opprimés : il y aura aussi une occasion à saisir. Car l’ère des crises est aussi l’ère des révolutions, des contre-révolutions et des guerres mondiales. Si c’est une période violente qui vient parce que les classes dirigeantes sont affaiblies, elles n’en sont que plus voraces, corrompues, et elles montrent leur peur par une répression bien plus dure. La civilisation montre son vrai visage : un système d’exploitation barbare et tous les moyens deviennent bons pour des classes dirigeantes complètement déstabilisées : y compris les camps de la mort…

Mais la crise actuelle n’est-elle pas une crise conjoncturelle plutôt qu’une crise révolutionnaire, une crise développant des contradictions permettant la remise en cause la mainmise de la classe dirigeante ? La question signifie un pronostic qui peut paraître hasardeux à tous ceux qui voient la situation comme le développement de difficultés économiques et financières très compliquées et imprédictibles. Mais, dans ce cas, il ne s’agit pas d’une simple crise économique, et encore moins des seules retombées d’un crise financière. C’est une crise qui va nécessairement saper les fondations objectives de la domination de la classe capitaliste sur le monde. Ces conditions objectives sont celles qui vont mener soit à la révolution sociale soit aux dictatures, aux fascismes et à la guerre mondiale. Il s’agit donc de tout autre chose que d’une des crises de régulation, de l’espèce de respiration du capitalisme, comme l’étaient les crises cycliques de l’époque de Marx.

Tout d’abord, il convient de sortir de l’image d’une crise provoquée par les crédits hypothécaires et la titrisation des dettes immobilières ou financières, même s’il est vrai que la crise a pris cette forme. Ce n’en est ni le début ni la cause. Ces opérations hasardeuses et folles n’ont d’ailleurs été que le dernier moyen trouvé pour retarder une crise qui remonte à beaucoup plus loin et remet en cause non pas la finance et sa dérégulation mais la domination mondiale du système capitaliste.

C’est au milieu des années 80 que le système capitaliste s’est retrouvé dans une première impasse grave et a pris une décision historique : changer son mode de domination de la planète. La montée des luttes de la classe ouvrière dans tous les pays piliers de la politique des blocs, à l’ouest comme à l’est (en Pologne comme en Corée du sud, en Yougoslavie comme en Turquie, en Algérie, en Amérique latine et en Afrique du sud) s’est déroulée alors que le capitalisme atteignait un palier dans sa capacité à se développer, à investir, à échanger, en définitive à exploiter les travailleurs. Il y avait à la fois crise sociale, politique et crise économique. Le tournant a été général et profond. C’est la fin de la politique des blocs appelée « chute du mur de Berlin ». C’est le début de la financiarisation massive de l’économie mondiale. C’est le début de la politique dite « mondialisation » qui a ouvert des possibilités aux bourgeoisies des pays pauvres et à celles qui voudraient se construire à l’Est. De là est sorti le monde actuel avec le rôle de la finance et celui des pays émergents. Le capitalisme a aussi engrangé des victoires sociales et politiques contre la classe ouvrière, même si les régimes staliniens n’avaient jamais rien eu à voir avec les intérêts et l’organisation de la classe ouvrière. Les luttes ouvrières ont été dévoyées. Le monde a cru à la nouvelle perspective qui était offerte d’en finir avec les dictatures staliniennes, de développer le globe et la démocratie.

C’est ce choix qui a atteint ses limites en 2000 avec la crise américaine. Sans les avions qui ont percuté, « miraculeusement » pour le grand capital, les tours du world trade center, tous les économistes annonçaient pour les semaines à venir la plus grande crise financière dans ce même centre de la finance américaine et mondiale… Merci Ben Laden devraient dire les capitalistes, si tant est qu’ils n’étaient pour rien dans ce coup fourré, ce qui n’est pas prouvé.

Cette affaire a permis aux USA de prendre le tournant, de mobiliser des moyens financiers invraisemblables dans la production d’armes, de mobiliser les Etats du monde à leurs côtés dans leu soi-disant « guerre contre le terrorisme » qui était d’abord et avant tout une guerre contre une crise économique qui allait entraîner une crise sociale sans précédent aux USA mêmes, dans le plus grand centre du système mondial. Le coup a été écarté et les USA ont pu retarder leur propre perte de quelques années. Les guerres d’Afghanistan et d’Irak n’ont pas eu d’autre but que de permettre de détourner la crise intérieure américaine en mobilisant toute la population au nom de la défense de sa propre sécurité.

Retarder ne voulait dire qu’aggraver les conditions de la crise. La misère a grandit aux USA et les classes dirigeantes américaines n’ont pas trouvé d’autre moyen de dériver le coup une fois de plus que de recourir aux crédits hypothécaires. En même temps, le « Patriot act » soi-disant anti-terroriste permettait d’encadrer les réactions de la population.

Les crises sont des modes de régulation indispensables au système. Aujourd’hui, tous les commentateurs économiques et politiques, adeptes du capitalisme de droite et de gauche, nous bassinet avec la nécessité d’introduire des régulations. La crise actuelle est le produit de dizaines d’année pendant lesquelles l’objectif général du pouvoir capitaliste était d’empêcher la crise mondiale d’éclater.

Quelle est la cause fondamentale de cette crise qui fait qu’elle ne devrait pas éclater selon les dirigeants de l’impérialisme ?

Toutes les années de 1985 à 2000 ont été marquées par la nécessité de produire plus de plus-value par rapport au capital investi. On peut dire que cela a été un succès marquant. Cela a signifié la concentration du grand capital uniquement sur les investissements ultra-rentables. Donc la diminution des possibilités de réinvestissement rentable relativement à l’accroissement du capital total. Du coup, il a fallu développer massivement des investissements factices de substitution très rentables eux aussi de type financiers et boursiers. Mais, on est rentrés là dans une spirale car il fallait que le capital productif permette d’extraire de plus en plus de plus-value totale pour payer les revenus de tous ces capitaux là. Les possibilités d’investissements suffisamment rentables se sont encore réduites et la course à la rentabilité est devenue plus difficile.

D’où la crise actuelle qui est une crise de suraccumulation du capital. De l’argent, la classe capitaliste n’en a jamais eu autant dans toute l’histoire du grand capital. Les capacités productives totales n’ont jamais été aussi grandes quantitativement et qualitativement (technicité, rapidité et efficacité de la production et de l’exploitation de la main d’œuvre).

Mais justement ce succès excède maintenant les capacités d’investissement suffisamment rentables des capitaux.

Les tentatives un peu folles de créer des investissements financiers sur des bases totalement vides provient de la nécessité absolue pour le grand capital, sous peine de mort, que ses fonds s’investissent quelque part. L’affolement impressionnant du grand capital en 2008 n’a pas d’autre base.

Les « solutions » qui ont permis de retarder la crise ont atteint leurs limites et le monde est maintenant gouverné à vue, sans projet, sans issue.

En même temps, la crise prend de l’ampleur avant d’éclater à nouveau dans la sphère financière. La prétention du plan Paulson d’être capable d’absorber les « actifs pourris » a fait long feu. Il y a plus de quarante mille milliards de dollars de titres bidon sans aucune valeur. Ce n’est pas avec 700 milliards de dollars que cela peut être réglé.

La crise n’est pas seulement économique mais sociale et politique, et mondiale dors et déjà. La population américaine a perdu confiance dans sa classe dirigeante et dans ses gouvernants et peut-être même un peu dans le système capitaliste. L’épicentre de la crise, les USA, sont probablement le centre de la déstabilisation des classes dirigeantes. L’élection d’Obama a reflété indirectement ce discrédit même si cela traduit aussi la capacité du système d’incarner le besoin populaire de changement par un homme de la grande finance et de la grande banque. Mais les classes dirigeantes savent bien que cette illusion ne durera pas. Il faudra d’autres « solutions » à cette crise sociale de grande ampleur qui se profile aux USA. Il ne suffira pas non plus d’une guerre au Moyen Orient ni de dire que les USA sont menacés par les Musulmans et le terrorisme. L’ampleur de la crise et des sacrifices exigent des « solutions » plus violentes pour les classes dirigeantes. Les méthodes actuelles ne sont que des moyens de gagner du temps. Il faudra sans doute détourner la crise sociale en crise raciale : contre les noirs. Et aussi, il faudra sans doute engager la guerre mondiale, probablement contre la Russie et la Chine. Même si on n’en est pas encore là, il faut être prévenu. Mais c’est du côté du prolétariat américain qu’il faut aussi regarder car il peut aussi ouvrir un tout autre avenir pour tous les peuples de la planète qui commencent à se révolter.

Dans des pays comme l’Islande, les classes dirigeantes sont conspuées régulièrement massivement dans les rues par des manifestations.

En Chine et en Inde, la crise a à peine frappé que la classe ouvrière est entrée en lutte massivement et fortement. Et elle a été souvent réprimée violemment. Les fermetures d’usines en Chine sont gardées par l’armée. Les manifestations massives ont parfois été attaquées en Chine par des policiers avec chiens. Et ce n’est encore que le début. La crise vient à peine de commencer à frapper. Les « ateliers du monde » n’ont nullement un marché intérieur capable de remplacer les achats des pays capitalistes en crise. La crise va donc être particulièrement violente dans les « pays émergents ». La Chine est une dictature féroce contre la classe ouvrière et elle l’a toujours été. La nouvelle classe ouvrière est jeune, récemment issue de la paysannerie. Elle est combative et elle l’a montré ces dernières années. Elle peut, elle aussi, renouer avec les plus glorieux actes révolutionnaires du passé, notamment avec la Commune de Paris de 1871 et la révolution d’octobre 1917 en Russie. C’est là qu’est l’avenir pour toute l’humanité.

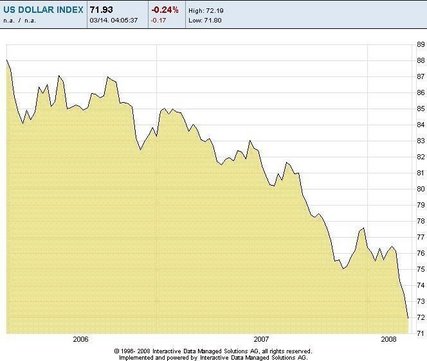

Évolution des emprunts des institutions financières US auprès de la banque fédérale américaine : premier pas vers un effondrement de la confiance financière dans le dollar et dans l’Etat américain ...

"La véritable barrière de la production capitaliste, c’est le capital lui-même"

Karl Marx

"Dans les conditions du XIXè siècle, une crise affectant plus ou moins toutes les unités de capital à l’échelle internationale arrivait sans difficultés excessives à résorber la suraccumulation. Mais au tournant du siècle fut atteint un point à partir duquel les crises et la concurrence ne parvinrent plus à détruire du capital dans des proportions suffisantes pour transformer la structure du capital total dans le sens d’une rentabilité accrue. Le cycle économique, en tant qu’instrument d’accumulation, avait dès lors visiblement fait son temps ; plus exactement, il se métamorphosa en un ‘cycle’ de guerres mondiales. Bien qu’on puisse donner de cette situation une explication politique, elle fut tout autant une conséquence du processus de l’accumulation capitaliste. (...) La reprise de l’accumulation du capital, consécutive à une crise ’strictement’ économique, s’accompagne d’une augmentation généralisée de la production. De même, la guerre a pour effet de ranimer et d’amplifier l’activité économique. Dans un cas comme dans l’autre, le capital refait surface à un moment donné, plus concentré et plus centralisé que jamais. Et cela, en dépit et à cause, tout à la fois, de la destruction de capital."

Paul Mattick

dans"Marx et Keynes"

"Je pense en effet que nous sommes entrés depuis trente ans dans la phase terminale du système capitaliste. Ce qui différencie fondamentalement cette phase de la succession ininterrompue des cycles conjoncturels antérieurs, c’est que le capitalisme ne parvient plus à "faire système", au sens où l’entend le physicien et chimiste Ilya Prigogine (1917-2003) : quand un système, biologique, chimique ou social, dévie trop et trop souvent de sa situation de stabilité, il ne parvient plus à retrouver l’équilibre, et l’on assiste alors à une bifurcation.

La situation devient chaotique, incontrôlable pour les forces qui la dominaient jusqu’alors, et l’on voit émerger une lutte, non plus entre les tenants et les adversaires du système, mais entre tous les acteurs pour déterminer ce qui va le remplacer. Je réserve l’usage du mot "crise" à ce type de période. Eh bien, nous sommes en crise. Le capitalisme touche à sa fin."

Immanuel Wallerstein

Jacques Cotta, sur le site La Sociale : "Le point de départ de la crise financière à laquelle nous assistons n’est donc pas à rechercher, comme on voudrait nous y inviter, dans la finance en soi, mais bien dans l’organisation du système capitaliste qui produit des crises successives au sein de l’économie réelle et qui pousse au développement des marchés financiers pour tenter d’y faire fructifier l’argent qui y est misé. Si aujourd’hui les indices boursiers continuent de faire du yo-yo et si la mine inquiète des spéculateurs remplace l’air réjoui des deux derniers jours, c’est uniquement parce qu’on assiste aux premiers effets de la crise financière qui à son tour agit sur l’économie réelle. De crise financière et crise bancaire, elle affecte les capacités d’emprunt des entreprises comme des particuliers et menace en fin de course l’emploi, les entreprises elles-mêmes et la production [...]. La crise économique profonde du système capitaliste qui traverse le monde trouvera son prolongement sur le terrain social. Dans chaque pays et en France. L’emploi, les salaires, les services publics, la sécurité sociale – dont le déficit de 11 milliards d’euros était abyssal alors que 360 milliards pour les banques sont débloqués en une soirée- les retraites, l’éducation… tout ce qui constitue le ciment de la vie collective va être mis à rude épreuve". Et d’ajouter : "Il est assez cocasse dans ce contexte d’entendre tous les discours et de voir toute l’agitation dont le seul but est la préservation du système capitaliste qui pourtant porte en lui la tempête qui se déchaîne sous nos yeux".

CAPITALISME 2008 : APOCALYPSE NOW

Effondrement des emprunts hypothécaires aux USA

Effondrement des échanges

Effondrement de l’économie américaine

Effondrement du dollar

Effondrement des bourses

Effondrement de la confiance

Thèses du site "Matière et révolution" sur la crise actuelle

Le système capitaliste a hypothéqué son avenir

Le nôtre ne doit pas rester accroché à ce Titanic

1- Il n’y a aucune origine accidentelle à la crise actuelle. Ce n’est pas seulement l’immobilier américain ou les crédits hypothécaires qui sont en cause. C’est l’ensemble de l’économie capitaliste. Pour les capitalistes, loin d’être une surprise, elle est une catastrophe annoncée. C’est seulement pour le grand public, et particulièrement pour les travailleurs, qu’elle est tout ce qu’il y a de plus étonnant : le système qui domine le monde, sans une puissance capable de le renverser, sans une classe sociale qui semble lui contester ce pouvoir, est en train de s’effondrer et de se détruire lui-même.

2- Ce n’est pas une crise conjoncturelle. Ce n’est pas une crise américaine. Ce n’est pas une crise immobilière. Ce n’est pas une crise financière. Ce n’est pas une crise bancaire. Ce n’est pas une crise pétrolière. Ce n’est pas une crise de confiance. Ce n’est pas une crise inflationniste. Ce n’est pas une crise de l’endettement. Ce n’est pas une crise due à une simple récession. Bien sûr, il y a tout cela à la fois mais cela n’explique pas le fondement de la crise. C’est le système capitaliste tout entier qui est en crise. Le terme « systémique » pour caractériser la crise signifie que c’est le fondement, le principe même, du capitalisme qui est mort.

3- C’est l’accumulation du capital qui ne peut plus fonctionner. Et ce pour une raison simple. Le mécanisme d’accumulation du capital a atteint sa limite.

4- Cela signifie que le capitalisme n’a pas subi une maladie, ni un défaut, ni un comportement défaillant de tels ou tels de ses acteurs. Non, le capitalisme meurt parce qu’il a été au bout de ses possibilités. C’est son succès lui-même qui provoque sa fin. Il n’y a pas moyen d’inventer suffisamment d’investissement vu la quantité de capitaux existant dans le monde. Tous les cadeaux des Etats et des banques centrales au capital ne peuvent qu’être des palliatifs d’une durée de plus en plus limitée.

5- Le capital n’est pas simplement de l’argent. De l’argent, il y en a aujourd’hui et il n’y en a même jamais eu autant sur la planète. Mais le capital, c’est de l’argent qui participe à un cycle au cours duquel encore plus de travail va être transformé en argent. L’accumulation du capital est le but même de la société capitaliste. Produire et vendre des marchandises, exploiter les travailleurs, tout cela n’est qu’un moyen. Faire de l’argent, s’enrichir n’est aussi qu’un moyen. Le but même est de transformer cet argent en capital, c’est-à-dire trouver les moyens de l’investir et de lui faire rendre du profit, lequel profit doit lui-même encore être investi.

6- C’est ce mécanisme qui ne fonctionne plus. Il n’est pas grippé. Il n’est pas menacé. Il est mort. Il a été maintenu en survie pendant un temps déjà très long par des mécanismes financiers et eux-mêmes viennent d’atteindre leurs limites. On ne peut pas maintenir le mourant tellement longtemps même en inventant de nouvelles techniques de survie artificielle. Bien entendu, aujourd’hui tout le monde accuse le système financier et ses « folies », mais c’est oublier que ce sont ces prétendues folies, des politiques pratiquées parfaitement consciemment, qui ont permis au système de perdurer au-delà de ses limites.

7- Les guerres locales comme celles d’Irak, celle d’Afghanistan, mais aussi de Yougoslavie et du Timor ont été aussi des moyens de faire durer le système. Mais, là aussi, les limites sont atteintes.

8- Quel moyen aurait le système de se redresser vraiment ? Celui de détruire une très grande partie des richesses et des marchandises accumulées. Il ne lui suffit pas de détruire les richesses fictives de la finance. Il lui faut, pour repartir, détruire une partie de la planète comme il l’a déjà fait, dans des circonstances semblables, lors de deux guerres mondiales.

9- De là découle l’alternative pour les classes ouvrières et les peuples. Entre le Capital et le Travail, il y a maintenant une question de vie ou de mort. Même si la classe ouvrière ne souhaite pas consciemment se préparer au renversement définitif du système et à la fondation d’une société reposant sur la satisfaction des besoins collectifs des peuples de la planète, c’est le capitalisme lui-même qui va la contraindre à choisir. Et il ne suffira pas, bien entendu, d’attendre la chute du capitalisme actuel car ce qui viendra ensuite peut tout à fait être bien pire : une nouvelle barbarie, qu’elle soit capitaliste ou pas. Cet effondrement économique, qui sera suivi d’un effondrement social et politique, moral même, ne signifie pas,, bien entendu, que la classe dirigeante et ses Etats vont céder la place d’eux-mêmes à une société au service des intérêts collectifs de la population.

Si la société humaine doit bâtir un nouvel avenir, elle devra le faire consciemment. Les prétendues "réformes du système" et autres "régulations" ne sont que de la poudre aux yeux. Aucune mesure ne peut ni sauver le système ni sauver les populations. Plus tôt les travailleurs, les jeunes, les peuples se convaincront qu’il va falloir en finir radicalement avec les Etats qui ne défendent que le système, moins ils en paieront les conséquences.

10- Les mécanismes politiques et sociaux de domination sont désormais dépassés. On va voir du nouveau mais pas dans le sens du progrès. Les « démocraties » occidentales vont montrer toute leur barbarie aux populations qui y sont le moins préparées : celles de leurs propres pays. Les dictatures, les fascismes vont revenir au goût du jour.

11- Il est urgent de préparer l’avant-garde aux situations à venir. Il n’y a rien de plus urgent que de comprendre la crise actuelle et ses conséquences et de les faire comprendre autour de nous. Ce qui est à l’ordre du jour n’est pas seulement de se défendre contre des attaques. C’est de se défendre contre une attaque idéologique de grande ampleur. Les gouvernants vont tâcher de donner leur propre interprétation des événements pour nous convaincre qu’eux seuls peuvent faire revenir l’époque passée. Ils mentent. Elle ne peut pas revenir. Ils vont chercher ainsi à nous empêcher de nous organiser entre nous pour comprendre, discuter et répondre aux situations. La crise de confiance des peuples dans le système est dangereuse si les opprimés, si les peuples se mettent à s’organiser, et déjà à se réunir pour confronter les points de vue, pour donner leurs avis sur la signification de ce qui se passe et sur les moyens d’y faire face.

12- Ce que souhaite la classe dirigeante, c’est que chacun se retrouve face à ses peurs, face aux problèmes matériels touchant sa vie, celle de sa famille, et se demande seulement quel dirigeant bourgeois va pouvoir le sauver. Des sauveurs suprêmes, des Hitler ou des chefs civils ou militaires dictatoriaux prétendant tenir la solution, on va en voir défiler. La première des tromperies qui va se présenter à nous sera celle des réformistes de tous poils qui auront quantité de prétendues solutions pour sauver à la fois le système et la population. Le seul effet de leurs discours sera de démobiliser les opprimés et d’éviter tout risque révolutionnaire aux exploiteurs afin de leur permettre de préparer leurs vraies solutions violentes : dictatures et guerres. D’avance il faut se préparer à n’avoir confiance qu’en nous-mêmes.

13- Au lieu de se protéger, ce qui ne sera pas possible, il faut saisir l’occasion. Le capitalisme est atteint dans ses fondements. Profitons-en pour en finir avec ce système d’exploitation. Nous sommes des millions de fois plus nombreux que les exploiteurs et bien plus forts que le système si nous en sommes conscients. La fin du capitalisme ne sera une catastrophe et un recul massif que si nous nous contentons de nous défendre, catégorie par catégorie, pays par pays, groupe social par groupe social. Cela peut être le prélude d’une avancée historique de l’humanité si nous décidons d’en finir avec l’esclavage salarié.

La crise : ordre ou désordre ?

C’est la crise.

Tout le monde le sait. Tout le monde le voit. Mais on a du mal à la comprendre.

Des crises, il y en a eu de nombreuses. Il y a presque toujours une crise, à un niveau ou à un autre dans cette société. De quel type de crise s’agit-il ?

Mais qu’est-ce que la crise ?

Pour tout le monde, la crise, c’est le désordre.

En fait, la crise, c’est un trop grand ordre !

Quand le système fonctionne, c’est le désordre des marchés qui changent sans cesse, dans un sens puis dans l’autre, sans être prévisibles à long terme, qui donne sa structure au système. En période de crise, tous les capitalistes jouent à la baisse en même temps sur tous les marchés. Il y a des petites phases de hausse où tout monte, puis tout redescend encore plus bas. Les rythmes qui continuent à exister ne sont plus du même type. Ce sont des rythmes trop ordonnés. Ce type de rythmes montre que le système est atteint.

De telles crises systémiques peuvent avoir lieu dans un système social aussi bien que dans un système biologique. Quand les rythmes du cœur sont trop réguliers, quand le message du cerveau est trop ordonné, c’est la maladie grave.

Que veulent les capitalistes ?

Le système est menacé. On le sait puisqu’on n’arrête pas de nous dire qu’il faut toujours prendre des mesures plus radicales et des mesures impressionnantes pour sauver le système. Mais par qui le système est-il menacé ? Par les marchés, nous dit-on. C’est-à-dire par les possesseurs de capitaux !

Qu’est-ce qui leur prend, à ces capitalistes, d’agir de façon à détruire le système qui était le leur ?

Ils ne font rien de spécial. Ils ne font que fonctionner comme d’habitude. Investir et retirer leurs capitaux en fonction d’anticipations des résultats à venir. Mais toutes leurs anticipations leur disent que cela va s’effondrement. Et ils ne peuvent qu’y répondre en accroissant la chute …

Ils sont en train de détruire le système en fonctionnant comme ils le faisaient avant et pourtant, maintenant, cela a comme résultat de démolir tout l’édifice.

Chaque jour, leurs désinvestissements signifient : cette société va s’effondrer.

D’où leur vient cet affolement ? Il vient du fait que les investissements rentables ont tous été épuisés et qu’ils ne peuvent plus trouver des achats dont ils estiment qu’ils vont rapporter du profit.

Ce sont les grands capitalistes qui sont les artisans de la crise de leur propre système.

Est-ce quelque chose de si étonnant ? Pas du tout. Dans les crises systémiques, c’est toujours le cas.

Quand un système atteint ses limites ?

La société féodale s’est écroulée à partir de 1789 du fait d’une crise provoquée en 1788 par la noblesse. La société pharaonique égyptienne s’est écroulée en 2350 avant J.-C du fait d’une crise au sein de la classe dirigeante qui a relancé le féodalisme au détriment du pouvoir central. Les révolutions qui ont suivi ces crises au sein de la classe dirigeante n’effacent pas le fait qu’il a fallu les conditions objective (les classes dirigeantes ne peuvent plus gouverner comme avant) pour que les classes opprimées se posent le problème d’intervenir et fassent la révolution (ou, parfois, que la classe dirigeante fasse une contre-révolution ou une guerre préventive). Les guerres mondiales, les crises mondiales n’ont pas été provoquées par les opprimées. Les révolutions sociales n’ont été que le produit des crises de la domination de classe, et non le contraire.

C’est le capitalisme qui sonne la fin de son système. Bien entendu, cela n’enlève nullement aux opprimés, aux travailleurs, leur propre rôle pour bâtir une autre société.

La fin d’un système, qu’est-ce que cela signifie ?

Ce terme, qui est utilisé dans nos thèses, a fait réagir de nombreux lecteurs.

Pourquoi parler de mort du système alors que ce sont les travailleurs qui peuvent, et eux seuls, en finir définitivement avec la société de classe, son exploitation et son oppression ?

Il y a une différence entre une crise conjoncturelle, espèce de respiration un peu violente du système à de multiples échelles (crise d’une entreprise, d’un secteur, d’un pays, d’une région) et une crise systémique.

Quand le fonctionnement n’est maintenu que par des intubations artificielles (à coups de centaines de milliards de dollars ou d’euros) qui permettent tout juste d’éviter la mort immédiate, c’est que le patient (Sharon par exemple) est très gravement malade. S’il s’agit de lui envoyer des doses phénoménales de sérum, de le nourrir et de le faire respirer artificiellement, on peut imaginer qu’il sortira à un moment du coma. Mais à condition que tous les hommes autour de lui ne soient pas dans le même cas. L’économie du Japon peut passer par un trou. Ou celle de l’Asie. Quand c’est l’économie mondiale c’est comme si tous les médecins autour de Sharon étaient eux aussi dans le coma ! Là, c’est fini.

Cela change considérablement la perspective. La nécessité de la révolution sociale ne provient plus seulement de la révolte contre le système mais du fait que le bateau coule. Qu’on le veuille ou pas, il va falloir construire autre chose.

Il ne va pas s’enfoncer en une fois. Par contre, quand il commencera à sombrer, cela ira vite. Il faut s’y préparer.

Et ceux qui défendront qu’on peut encore prendre des mesures pour vivre sous son égide seront des gens dangereux.

"Vous avez aimé la crise des subprimes, vous adorerez la crise des LBO (LBO = titrisation des dettes des sociétés d’achats par endettement avec effet de levier)"

Le "Canard Enchaîné" le 22 septembre 2008

« Un cycle de croissance de dix ans s’achève. Au-delà du retournement cyclique, il est clair que l’on touche aujourd’hui aux limites d’un modèle de développement »

L’économiste Jean-Hervé Lorenzi

Cité par « Le Figaro » du 7 juillet 2008

Précisons que ce qui est menacé dans la crise actuelle, c’est tout simplement le capitalisme ! Voilà ce que ne voudrons certainement pas entendre tous ceux pour qui l’existence éternelle de l’empire actuel ne doit même pas être questionnée.

En effet, ce qui est mis en cause, c’est tout simplement le niveau trop élevé de la capitalisation mondiale par rapport aux capacités d’absorption des marchés. Or, c’est le mécanisme fondamental qui est ainsi atteint : l’augmentation du capital.

L’hypertrophie de la finance apparaît comme la cause de la crise mais elle en est surtout la conséquence, le seul moyen qu’a trouvé le système pour perdurer.

UN GRAPHIQUE OU L’ON VOIT QUE LES CHOCS PÉTROLIERS, LES ATTENTATS ET LES GUERRES NE SONT PAS LES CAUSES MAIS LES RÉPONSES A LA CRISE QUI ONT PERMIS DE LA RETARDER JUSQU’À LA CRISE ACTUELLE

article du site Matière et révolution

Pour nous écrire, cliquez sur Répondre à cet article

Dans le journal économique Világgazdaság, le Prix Nobel d’économie Joseph E. Stiglitz réfléchit à la crise économique mondiale. "Le monde sombre actuellement dans une crise financière qui sera selon les prévisions la pire depuis un quart de siècle, et peut être même depuis la crise économique mondiale de 1929. Cette crise est à bien des égards ’Made in America’. … Les pays qui avaient déjà avant la crise un gros déficit de la balance commerciale et un endettement élevé, souffriront plus que les autres. Ceux qui n’ont pas encore complètement libéralisé leurs marchés financiers et leurs marchés de capitaux, comme la Chine, pourront s’estimer heureux de ne pas avoir cédé à la pression du ministère des Finances américain. … Les vieilles institutions ont reconnu la nécessité de réforme, mais elles ont avancé à un rythme de tortue. Elles n’ont rien entrepris pour empêcher la crise actuelle. Se pose en outre la question de l’efficacité des réactions de ces institutions. … Après la crise économique mondiale, le monde a eu besoin de 15 ans et d’une guerre mondiale(...)"

Crise de 2008 : le mur de l’argent qui tombe, et … après

La crise économique mondiale de 2008 n’est pas un épisode un peu douloureux mais qui sera passé assez vite avec quelques difficultés au passage. C’est un tournant historique pour l’humanité. Nous ne faisons que de commencer à en mesurer l’importance et les conséquences. C’est la chute du mur de Wall Street qui marque le début du 21ème siècle comme la « chute du mur de Berlin » a marqué la fin du 20ème siècle. L’effondrement de la finance, de la bourse, de la banque et de l’économie est rapide, massif et impressionnant. Il signe la fin d’un règne même si ce qui va suivre est loin d’être établi ni même dessiné. Si la fin du stalinisme, qui avait toujours été un allié fidèle de l’impérialisme contre les peuples et les classes ouvrières, a été présenté comme une grande victoire du capitalisme sur le communisme, il n’en est nullement résulté un monde plus juste, plus libre ni moins guerrier. Et maintenant, c’est le capitalisme lui-même qui déclenche son propre effondrement sans être victime d’un quelconque ennemi : ni du terrorisme, ni du nationalisme, ni même du communisme. Ce ne sont pas les luttes des travailleurs qui sont en train d’abattre les murailles de Chine du capitalisme, c’est son propre fonctionnement qui le mène irrémédiablement à sa perte ! Le grand capital est amené à avoir un comportement qui est un poison mortel pour le système capitaliste lui-même. Il ne s’agit pas seulement de dérives des financiers. Tous les possesseurs de capitaux, en recherchant seulement leur profit individuel comme ils l’ont toujours fait, sont amenés à détruire le système à son cœur lui-même : l’investissement. Même si les Etats prétendent aujourd’hui investir des sommes colossales pour pallier aux investissements des capitalistes, ils ne peuvent pas relancer la machine. Les possesseurs de capitaux ne sont pas des philanthropes, ce n’est pas leur rôle. Si un investissement est rentable, ils se jettent dessus. S’il ne l’est pas ou s’il risque de ne plus l’être, impossible de convaincre les possesseurs de capitaux de s’y lancer. Or, aujourd’hui, les capitalistes de tous les pays sont unanimes et condamnent à mort la société capitaliste : pas assez rentable. C’est cela qui les a amené à retirer progressivement leurs capitaux des investissements productifs pour les concentrer sur la sphère financière qui permet des profits fabuleux et rapides. Ils s’en moquent, eux, que les profits financiers ne puissent pas produire de marchandises, qu’ils ne permettent pas de créer réellement de plus valus. Ils s’en moquent parce que les profits qui rentrent dans leurs caisses, eux, ne sont pas fictifs ! Toutes les banques, toutes les assurances, tous les trusts, et même toutes les collectivités locales ont été aspirés par cette possibilité de gagner de sommes considérables au jeu de loto des titres pourris, comme les subprimes. Peu importe que la base de ces titres n’était plus des sociétés florissantes mais des dettes, seulement des dettes. Peu leur importait que cet amoncellement de dettes ne faisait que grandir. Peu leur importe que leur crise ait englouti des milliers de milliards, des sommes des centaines de fois supérieures à ce qu’il faudrait pour en finir avec la faim, le manque d’eau, l’absence de santé et la misère dans le monde entier. Peu leur importe que cet amoncellement de dettes gagne maintenant les Etats qui comptent aller jusqu’au bout : au-delà de vider la caisse des Etats et des banques centrales, jusqu’à hypothéquer le sort des générations futures. Peu leur importe de fermer massivement les entreprises, de licencier massivement les travailleurs. Comme peu leur a importé de jeter à la rue massivement les propriétaires de maisons endettés aux USA. Le discours des gouvernants est clair : il faut sauver le système capitaliste, rien que cela ! Voilà donc un système qui ne serait pas si éternel que cela … Peu leur importe des hommes politiques qui dissertent sur la réforme du système. Ils ne peuvent ni ne veulent rien réformer à leur appétit de profits. C’est la base même du système qui est en cause et cela, personne ne peut le réformer. Le capitalisme, il faut l’accepter, avec ses conséquences les pires comme les guerres d’Irak et d’Afghanistan, avec les massacres comme celui de la France au Rwanda, ou il faut le renverser. Les travailleurs n’ont pas, pour le moment, décidé de passer à l’offensive, mais toute l’Histoire prouve que, lorsque la crise sociale est là, la classe ouvrière est capable de prendre en mains les rênes de la société. Ils n’ont jamais encore été jusqu’au bout de cette révolution sociale, mais une fois encore le problème est posé à cause de la crise provoquée par la classe dirigeante.

On nous a menti : la chute du mur de Berlin et la mondialisation qui a suivi, accompagnée à une financiarisation de la société et à une mise en coupe réglée accrue de la planète, n’était peut-être pas tant que cela dû à une victoire du capitalisme mais à une fuite en avant du même type que la mondialisation qui avait suivi la crise systémique de 1873 puis mené à la guerre mondiale de 1914-1918, cette horrible boucherie qui a ensanglanté l’Europe et que l’on vient de commémorer sans être capable de nous expliquer ce qui l’a causé. La crise a également entraîné des révolutions sociales comme celle de 1917 en Russie, ou des contre-révolutions fascistes comme celle de Mussolini en Italie en 1922. Puis la crise systémique de 1929 a mené à de nouvelles horreurs : fascismes en Allemagne et en Espagne et, à nouveau, guerre mondiale, pour finir par une entente entre stalinisme et bureaucratie qui a relativement stabilisé la planète sur la base d’une exploitation éhontée des peuples. C’est cette stabilité qui a été ébranlée au milieu des années 1980 par les travailleurs : ceux de Pologne, de Yougoslavie, de Chine, du côté du bloc dit de « l’Est », et ceux de Corée du sud, d’Afrique du sud, de Turquie, du Brésil, d’Argentine, du côté du bloc de l’Ouest. C’est l’une des raisons de la fin de la politique des blocs, politique usée jusqu’à la corde. Russie, Chine ou pays de l’Est ont rejoint le monde capitaliste, mais ce monde vient de montrer que l’ouverture des marchés n’a pas suffi à relancer la machine. Elle est décidément arrivée à ses limites. Elle ne peut plus compter sur de nouvelles avancées. Dans le cadre de ce système, il n’y a plus à attendre que des horreurs, et bien pires que ce que nous avons connu auparavant. Non, les travailleurs et les peuples n’ont pas à attendre que le ciel leur tombe sur la tête. Si le capitalisme n’a plus d’avenir, cela ne veut pas dire que l’humanité est foutue. Elle est tout à fait capable de bâtir une autre société, fondée sur les besoins de ses membres et non plus sur le profit de quelques sociétés. 2008 sera certainement la date d’un tournant historique, mais c’est à nous, c’est aux peuples aujourd’hui opprimés et exploités, d’en donner la signification historique : un grand pas en avant ou un grand pas en arrière pour le genre humain !

Qu’est-ce qu’une crise capitaliste ?

Des dizaines, puis des centaines de milliards de dollars engouffrés dans les trous des banques, des assurances et des bourses, et le début d’une forte récession, la crise actuelle entraîne de nombreuses inquiétudes et d’encore plus nombreuses questions, le plus souvent sans réponse. Et pour cause ! Le système capitaliste, nous le connaissons bien et même nous ne connaissons que lui. Et pourtant, nous ne le connaissons pas ! C’est la crise elle-même qui révèle à la plupart d’entre nous des fonctionnements totalement ignorés.

Le plus souvent, nous réfléchissons au système capitaliste comme s’il s’agissait d’un mode rationnel de fonctionnement. Ou, au moins, d’un mécanisme qui devrait être rationnel. Nous le pensons comme un système dirigé par des êtres humains en vue de buts humains. Ce n’est pourtant pas le cas. Nous y voyons "une société de consommation" ou encore "un marché". Là encore, il s’agit d’un contre-sens. La société marchande est depuis longtemps morte et le capitalisme n’est pas essentiellement achat et vente.

La situation actuelle de crise est l’objet des mêmes contre-sens. Certains y voient une nouvelle crise de l’immobilier. D’autres une crise des ressources énergétiques. D’autres encore, une crise du système de régulation des marchés financiers. Toutes ces interprétations visent à cacher le véritable problème qui touche les fondements mêmes du système, et du système capitaliste et pas seulement du "système financier". En fait, il n’existe pas un système financier qui serait séparé du système capitaliste.

Le capitalisme n’est pas en crise parce qu’il manquerait d’argent, qu’il manquerait de richesses à pomper, qu’il manquerait de travailleurs à exploiter, ni parce que les exploités en ont assez mais, simplement, parce qu’il manque de perspectives pour ses investissements. Les besoins à satisfaire existent toujours (les besoins matériels insatisfaits croissent considérablement) , mais les satisfaire ne serait plus assez rentable. La course au profit se heurte donc à un mur, à une limite. Les processus multiples pour contourner cette limite (financiers notamment) n’ont fait qu’aggraver le niveau de la crise puisqu’ils ont accru dans des proportions phénoménales le capital total sans accroitre dans la même proportion les investissements possibles. Ces méthodes financières, monétaires, bancaires, etc... ne peuvent être que des palliatifs momentanés et ne peuvent pas résoudre le problème. le système est de plus en plus bloqué. Sa maladie : trop d’argent pour en faire du capital participant à des cycles économiques.

Il convient de distinguer les multiples crises de fonctionnement, indispensables au capitalisme ou crises de conjoncture des crises systémiques qui menacent de mort le système lui-même.

Il serait erroné de voir dans la crise actuelle une simple crise conjoncturelle. Les éléments dont on dispose à l’heure actuelle poussent plutôt à y voir une crise systémique, c’est-à-dire une véritable limite du système qui le remet fondamentalement en question.

Bien sûr, il y a diverses crises au sein de la situation actuelle :

– une crise immobilière doublée d’une crise spéculative

– une crise boursière

– une crise bancaire

– une récession économique

– une crise américaine liée aux divers déficits de l’impérialisme US

– une crise générale de la domination impérialiste

etc...

Mais tout cela ne s’additionne pas. Il n’y a en fait qu’une seule crise qui a longtemps été retardée par l’impérialisme US essentiellemnt grâce à ce que l’on a appelé la "mondialisation".

Il y a peu de chance que les USA parviennent encore à retarder l’explosion. les trémoussements des chefs d’Etat et des dirigeants financiers de la planète ne font que souligner leur grande inquiétude.

L’une des dernières mesures après quelques faillites retentissantes aux USA, en Grande Bretagne ou en Espagne, avait été la décision de Bush d’annoncer une limitation du droit de spéculer sur les sociétés dont les noms suivent. Sous-entendu, ces sociétés sont pleines de trous, vont bientôt faire faillite et le système financier va les attaquer. Ce sont :

BNP Paribas, Bank of America, Barclays Citigroup, Crédit Suisse, Daiwa Securities, Deutsche Bank, Allianz, Goldman Sachs, Royal Bank, HSBC Holding, JP Morgan Chase, Lehman Brothers, Merril Lynch, Mizuko Financial Group, Morgan Stanley, UBS, freddie Mac et Fannie Mae. On a vu que cela n’a rien empêché et nombre de ces établissements sont soit en faillite, soit rachetés à bas prix, soit nationalisés. Les autres lle seront bientôt ! La raison : officiellement quarante mille milliards de dollars de trous !!!

Mais, là encore, ce n’est que la partie immergée de l’iceberg de la crise. Sur le fond, le capitalisme lui-même répond : "no future" (pas d’avenir)

Ce ne sont pas les peuples, c’est le système qui n’y croit plus et ne voit plus d’échappatoire.

Laisser exploser le tout va de plus en plus lui paraître la meilleure solution pour parvenir au même résultat : faire payer aux peuples les frais de la crise, assainir en détruisant, pour - beaucoup plus tard et après quelles guerres ? - repartir sur des bases plus saines si tout n’est pas détruit d’ici là !

Pour les travailleurs et les peuples, la situation est neuve : il faut préparer un autre avenir débarrassé du capitalisme.

La crise économique du capitalisme vient de repartir de plus belle en janvier 2008. Dans la foulée de la crise des subprimes qui avait enflammé l’immobilier et la finance aux USA, en Angleterre et en Espagne. Elle se double maintenant d’une crise des liquidités, d’une chute des bourses et d’une crise des banques. La crise américaine y rajoute la menace d’une récession mondiale de grande ampleur. Des banques américaines et européennes sont menacées. Les banques françaises commencent à reconnaître l’existence de fonds douteux. La BNP avait commencé dès le début de la crise. La Société Générale reconnaît indirectement la même chose avec un perte de plusieurs milliards d’euros. Et ce n’est qu’un début ....

La finance, se détournant des bourses et du dollar, joue sur les monnaies, sur le prix du pétrole, sur les prix des produits alimentaires. Il en découle un effondrement du niveau de vie dans les pays les plus pauvres et jusque dans les pays riches. L’inflation se rajoute à la récession, rendant quasi impossible toute politique pour retarder ou éviter l’aggravation de la crise.

Comment comprendre le sens de cette crise économique ? Il s’agit bel et bien d’une crise systémique, c’est-à-dire d’une catastrophe générale qui prend sa source dans les mécanismes fondamentaux du système à l’échelle mondiale et les menace tous. Le capitalisme s’autodétruit, même s’il ne mène pas lui-même à une solution. Sans chercher à expliquer leurs crises. les classes dirigeantes prétendent éviter la crise. En fait, elles recherchent d’abord à éviter que leur système d’exploitation et de mise en coupe réglée du monde en soit affecté et, en second, que leurs propres capitaux accumulés, n’en subissent des conséquences. les peuples, comme les deux guerres mondiales l’ont montré, ne seront pas nécessairement épargnés, tant que les travailleurs épargneront le système capitaliste.

Pour le moment, s’il faut insister sur un point, c’est de ne faire aucune confiance aux déclarations des gouvernants, des banquiers et des industriels. Tous prétendront vouloir nous sauver et mettre sur pied plan sur plan dans ce but. Ils ne feront que nous enfoncer dans la misère et le chômage soi-disant pour nous sauver... Aucune confiance dans les banques pour y laisser nos économies. Aucune confiance aux industriels pour "sauver nos emplois". Aucune confiance aux gouvernants pour "protéger le pays de la crise" comme ils disent. Travailleurs, n’ayons confiance qu’en nous-mêmes, qu’en notre force, qu’en notre mobilisation, qu’en notre organisation ! Unissons-nous par delà les frontières. Ne croyons à aucun discours nationaliste présentant un autre peuple, un autre pays, un seul chef d’Etat, comme le seul responsable. Ils le sont tous ! La crise économique, eux tous les transformerons en occasion de nouvelles rapines, de nouvelles fortunes faciles. Transformons-la en une occasion de nous libérer définitivement de leur système d’exploitation ! Les travailleurs ont une société bien plus humaine, plus constructive, bien plus utile à l’ensemble des hommes à offrir. La nouvelle crise du capitalisme doit sonner l’avènement du socialisme !

Il ne s’agit pas là d’un simple vœu mais d’une nécessité. la crise pose en effet une question au monde, comme les crises mondiales systémiques précédentes.

En effet, les précédentes crises systémiques ont produit guerres mondiales, dictatures, fascismes mais aussi révolutions prolétariennes. Il y a une alternative : socialisme ou barbarie qui se pose à terme au monde.

En tout cas, la crise sonne le glas des conceptions réformistes. Celles-ci n’ont été capables que de négocier comment se faire exploiter. Aujourd’hui même ces sacrifices sont insuffisants pour le capitalisme qui est menacé par sa propre crise.

Dors et déjà les peuples les plus pauvres sont plongés dans la misère : l’Egypte redécouvre la famine et l’Afrique connaît de nouvelles émeutes. Ce n’est qu’un début. Le pire effondrent sera celui de la petite et de la moyenne bourgeoisie des pays riches : quand on est un peu au dessus, on tombe de plus haut ! Et cela signifie la fin de la démocratie capitaliste car sa propre base disparait. Pour ceux qui veulent réfléchir pour préparer l’avenir, la révolution mondiale n’est plus une lointaine perspective mais à une perspective à préparer dès maintenant.

Mais, d’abord, il convient de comprendre comment cette crise exprime des limites du système capitaliste incapable de proposer des investissements à une part croissante des capitaux. Là est la source de la part croissante de capitaux dédiés à la spéculation. Là est également la source de la crise actuelle. Cela signifie que l’on ne peut pas dire que la spéculation a causé la crise. C’est le capitalisme lui-même qui est en crise et pas seulement le système financier.

Il ne peut pas y avoir d’amélioration, de "régulation" du système. la crise touche aux fondement même de la société du profit capitaliste, société qui ne peut pas être réformée mais seulement renversée.

Le capitalisme en crise ne peut entraîner le monde que dans des catastrophes de grande ampleur. C’est le seul moyen pour lui de se relancer. Il doit (presque) tout détruire pour repartir sur de nouvelles bases. Par conséquent, loin d’être sorti rapidement de sa crise actuelle, le système mondial de domination va entraîner tous les peuples du monde dans le cauchemar : récession, effondrement des banques, misère, dictatures, guerres et guerre mondiale...

La seule réponse n’est pas régulation ni intervention de l’Etat mais intervention de la classe ouvrière et des peuples : REVOLUTION et la seule alternative : LE POUVOIR AUX TRAVAILLEURS visant à la suppression du mode d’exploitation capitaliste.

ENTRETIEN AVEC IMMANUEL WALLERSTEIN

"Je pense que nous sommes entrés depuis trente ans dans la phase terminale du système capitaliste. Ce qui différencie fondamentalement cette phase de la succession ininterrompue des cycles conjoncturels antérieurs, c’est que le capitalisme ne parvient plus à "faire système", au sens où l’entend le physicien et chimiste Ilya Prigogine (1917-2003) : quand un système, biologique, chimique ou social, dévie trop et trop souvent de sa situation de stabilité, il ne parvient plus à retrouver l’équilibre, et l’on assiste alors à une bifurcation.

La situation devient chaotique, incontrôlable pour les forces qui la dominaient jusqu’alors, et l’on voit émerger une lutte, non plus entre les tenants et les adversaires du système, mais entre tous les acteurs pour déterminer ce qui va le remplacer. Je réserve l’usage du mot "crise" à ce type de période. Eh bien, nous sommes en crise. Le capitalisme touche à sa fin.

Pourquoi ne s’agirait-il pas plutôt d’une nouvelle mutation du capitalisme, qui a déjà connu, après tout, le passage du capitalisme marchand au capitalisme industriel, puis du capitalisme industriel au capitalisme financier ?

Le capitalisme est omnivore, il capte le profit là où il est le plus important à un moment donné ; il ne se contente pas de petits profits marginaux ; au contraire, il les maximise en constituant des monopoles - il a encore essayé de le faire dernièrement dans les biotechnologies et les technologies de l’information. Mais je pense que les possibilités d’accumulation réelle du système ont atteint leurs limites. Le capitalisme, depuis sa naissance dans la seconde moitié du XVIe siècle, se nourrit du différentiel de richesse entre un centre, où convergent les profits, et des périphéries (pas forcément géographiques) de plus en plus appauvries.

A cet égard, le rattrapage économique de l’Asie de l’Est, de l’Inde, de l’Amérique latine, constitue un défi insurmontable pour "l’économie-monde" créée par l’Occident, qui ne parvient plus à contrôler les coûts de l’accumulation. Les trois courbes mondiales des prix de la main-d’oeuvre, des matières premières et des impôts sont partout en forte hausse depuis des décennies. La courte période néolibérale qui est en train de s’achever n’a inversé que provisoirement la tendance : à la fin des années 1990, ces coûts étaient certes moins élevés qu’en 1970, mais ils étaient bien plus importants qu’en 1945. En fait, la dernière période d’accumulation réelle - les "trente glorieuses" - n’a été possible que parce que les Etats keynésiens ont mis leurs forces au service du capital. Mais, là encore, la limite a été atteinte !

Y a-t-il des précédents à la phase actuelle, telle que vous la décrivez ?

Il y en a eu beaucoup dans l’histoire de l’humanité, contrairement à ce que renvoie la représentation, forgée au milieu du XIXe siècle, d’un progrès continu et inévitable, y compris dans sa version marxiste. Je préfère me cantonner à la thèse de la possibilité du progrès, et non à son inéluctabilité. Certes, le capitalisme est le système qui a su produire, de façon extraordinaire et remarquable, le plus de biens et de richesses. Mais il faut aussi regarder la somme des pertes - pour l’environnement, pour les sociétés - qu’il a engendrées. Le seul bien, c’est celui qui permet d’obtenir pour le plus grand nombre une vie rationnelle et intelligente.

Cela dit, la crise la plus récente similaire à celle d’aujourd’hui est l’effondrement du système féodal en Europe, entre les milieux du XVe et du XVIe siècle, et son remplacement par le système capitaliste. Cette période, qui culmine avec les guerres de religion, voit s’effondrer l’emprise des autorités royales, seigneuriales et religieuses sur les plus riches communautés paysannes et sur les villes. C’est là que se construisent, par tâtonnements successifs et de façon inconsciente, des solutions inattendues dont le succès finira par "faire système" en s’étendant peu à peu, sous la forme du capitalisme."

LU SUR LE NET DE LA FINANCE :

Apocalypse now

Alors que le dollar bat des records de faiblesse face à l’euro, les analyses de certains observateurs sont de plus en plus sombres. Dans une présentation à la Commission de Finances de la Chambre des représentants, le professeur Nouriel Roubini a décrit un tableau apocalyptique de la situation.

Nouriel Roubini est professeur d’économie à la Stern School of Business de la New York University. C’est un homme respecté qui a eu le bonheur de prévoir les difficultés économiques américaines, notamment l’éclatement de la bulle immobilière et ses conséquences sur la sphère financière américaine.

Mardi, il a été invité par la Commission des Finances de la Chambre des Représentants à donner son avis sur la situation actuelle. Il a décrit en douze points la possibilité d’un effondrement systémique du système financier. En premier lieu, Nouriel Roubini remarque que la récession de l’immobilier est la pire de l’histoire américaine. Il envisage une baisse des prix des logements comprise entre 20% et 30% par rapport au niveau précédent l’éclatement de la bulle. Cela se traduirait par une évaporation de 4000 à 6000 milliards de dollars du patrimoine des ménages américains.

Dans l’hypothèse d’une baisse de 30% de la valeur des logements, 10 millions de ménages seraient dans une situation de "negative equity" : ils devraient à leur banque plus, voire beaucoup plus, que la valeur de leur maison. D’où des perspectives de faillites personnelles et de faillites de promoteurs immobiliers.

Deuxième point, l’estimation des pertes liées au crédit "subprime" sont comprises entre 250 et 300 millions de dollars. Toutefois, il y a un effet de contagion sur l’ensemble des crédits hypothécaires, surtout sur la partie titrisation. Comme ce marché est fermé, les banques ne peuvent pas distribuer du crédit, même aux bons emprunteurs. La crise n’est pas limitée aux Etats-Unis : elle s’est répandue mondialement.

Troisième point, la récession va provoquer des problèmes de défaut sur d’autres formes de crédit à la consommation : carte de crédit, prêt automobile, prêt étudiant, tous étant titrisés. Selon le sondage organisé par la FED auprès des directeurs de crédit des établissements bancaires, la raréfaction du crédit ("credit crunch") se répand sur les prêts à l’habitat, puis sur les crédits à la consommation, puis sur les grandes banques et enfin sur les petits établissements (même s’ils sont bien gérés).

Quatrième point, on ne peut pas exactement connaître les pertes que devront supporter les rehausseurs de crédit ("Monoline"). Elles sont certainement supérieures au package de recapitalisation (10 à 15 milliards de dollars) que les régulateurs tentent de mettre sur pied. D’après Nouriel Roubini, le rating AAA accordé aux "Monoline" n’est pas justifié. Cela peut se traduire par de nouvelles provisions bancaires de 150 milliards de dollars.

Cinquième point, l’immobilier commercial et d’entreprise va lui aussi s’effondrer. Les pratiques bancaires dans ce domaine étaient aussi insouciantes et dangereuses que dans l’immobilier résidentiel. Bientôt, plus personne ne va vouloir construire de surfaces commerciales, de bureaux et de magasins dans des villes devenues fantômes.

Sixième point, Nouriel Roubini n’écarte pas la faillite d’une grande banque américaine exposée au risque immobilier (déjà 200 préteurs "subprime" ont fait faillite). Et de craindre une évolution similaire à Northern Rock, en Grande Bretagne, avec une panique des déposants. La FED devra donc confirmer que la doctrine "too big to fail", (trop grosse pour faire faillite) sera respectée. Et de noter que Countrywide a reçu pour 55 milliards de dollars de financement de la Federal Home Loan Bank (FHLB), un organisme semi-public.

Septième point, les pertes des banques liées aux activités de financement des LBO ("leveraged buyout") sont déjà conséquentes et augmentent. Les établissements bancaires portent sur leur bilan des prêts qui, au mieux, valent 90% de leur valeur nominale et souvent moins. Les LBO réalisés avec un endettement représentant sept à huit fois le cash flow de l’entreprise pourraient être les premiers touchés.

Huitième point, avec la récession, le taux de défaut des entreprises (celles qui ne peuvent plus honorer leurs dettes) va augmenter. De 1971 à 2007, le taux moyen était de 3,8% mais entre 2006 et 2007, il est tombé à 0,6% (sans doute un effet de l’abondance de crédit pendant ces deux années). Or, généralement, le taux de défaut remonte à 10% pendant une récession classique. Aujourd’hui, Nouriel Roubini envisage un taux nettement supérieur avec un impact important sur le marché des dérivés de crédit (CDS, Credit Default Swap). L’encours des CDS est proche de 50.000 milliards de dollars ; les pertes potentielles seraient de 20 à 250 milliards de dollars.

Neuvième point, le système financier fantôme ("shadow financial system"), composé par les établissements ou organismes non-bancaires (donc non réglementés par la FED) va avoir des problèmes. Son principe ayant été d’emprunter des ressources à court terme pour financer des emplois (investissements) à long terme, il est maintenant acculé au mur. A la différence des banques, il n’a pas accès aux facilités de financement de la Réserve Fédérale, notamment le guichet de l’escompte. Son sauvetage en sera d’autant plus difficile et Nouriel Roubini n’écarte pas la faillite de plusieurs Hedge Funds, de plusieurs Sicav Monétaires (dites dynamiques), voire d’une ou deux banques d’affaires.

Dixième point, les marchés boursiers mondiaux vont s’ajuster aux perspectives d’une sévère récession américaine. Et de prévoir un marché baissier persistant (baisse de 28% de l’indice Standard and Poor’s des 500 valeurs), la faillite de quelques Hedge Funds et une contagion globale sur les autres places boursières.

Onzième point, la raréfaction du crédit va s’amplifier et aura des conséquences néfastes sur la liquidité de plusieurs marchés financiers. Cela se traduira par une vive remontée du prix du risque (manque de confiance entre contrepartie, hausse des spreads interbancaires).

Douzième point, un cercle vicieux de pertes, réduction de capital, contraction du crédit, ventes forcées d’actifs provoquera d’autres phénomènes de contraction du crédit. Et de craindre que les prix des actifs financiers descendront à un niveau inférieur à leur valeur fondamentale. Le catalyseur d’un tel événement ? La baisse de rating des assureurs "monoline" et l’effondrement des bourses.

Nouriel Roubini cite les estimations de Goldman Sachs pour qui une perte globale de 200 milliards de dollars des institutions financières se traduit par une contraction de crédit de 2000 milliards de dollars. La recapitalisation des banques par les fonds souverains (80 milliards de dollars) ne va pas endiguer le phénomène.

Une fois ce tableau dressé, Nouriel Roubini émet au moins une note optimiste. Il remarque que la FED, qui n’avait pas pris conscience de l’ampleur des problèmes, est maintenant alerte. Cependant, il doute qu’elle puisse endiguer le tsunami qui se prépare. Et il conclu par une dernière crainte : les ménages qui sont très endettés et qui subissent le phénomène de "negative equity) pourraient décider d’abandonner leur logement et le remboursement de leurs emprunts. Combien sont concernés ? 10 à 15 millions selon Nouriel Roubini. Ce qui fait froid dans le dos.

lPascal Boulard

Sur la crise de 1929

Le secrétaire d’Etat américain Mellon face à la crise de 1929, cité Herbert Hoover, dans ses « Mémoires » : « Il suffit de liquider les ouvriers, les stocks, les agriculteurs et l’immobilier. »

Extraits de « Histoire économique et sociale du monde » de P. Léon :

« La grande crise du monde capitaliste

« La crise débuta en octobre 1929 aux Etats-Unis par une crise boursière ; elle prit rapidement un caractère mondial, elle fut longue et atteignit son paroxysme lorsque la production tomba au plus bas : 1931 en Grande-Bretagne, 1933 aux Etats-Unis et 1935 en France. Les différents rouages de la vie économique furent successivement touchés. Ainsi, le krach de Wall Street engendra une nouvelle chute des prix de 1929 à 1932, dans laquelle vinrent d’inscrire en mai 1931 une crise française et, à partir de septembre de la même année, une crise monétaire. Malgré la diversité de ses manifestations, loin de constituer une série de crises qui venaient s’ajouter accidentellement les uns aux autres, le cataclysme était dû à un enchaînement de causes.(…) Une nouvelle chute des prix, dont le centre fut encore une fois les Etats-Unis, eut lieu dans le second semestre de l’année 1937 et la production mondiale ne se releva vraiment que grâce à la course aux armements pendant l’année 1938 (…) La crise du capitalisme eut de multiples aspects qui sont indissociables. Par commodité, les répercussions sociales et les luttes qu’elle provoqua sont traitées à part : le danger d’un tel parti pris assimilable à l’économisme est de faire tout dépendre de la politique économique (…)

La flambée sur le cours des actions à la Bourse de New York avait commencé en 1927-1928 : l’indice des valeurs industrielles indique un doublement des cours en moins de deux ans (début 1928 : 191 ; décembre 1928 : 300 ; septembre 1929 : 381). Bien que cette poussée n’eût rien d’exceptionnel dans l’histoire de la Bourse, elle expliquait assez bien la fièvre du public. Les transactions en 1929 portaient en moyenne sur 42 millions de titres par jour, avec parfois des montées en flèche à 82 millions comme en mars 1929. La hausse du nombre de transactions ne présentait aucun danger en soi. Le fait que certaines actions passaient entre plusieurs mains en peu de temps dénotait pourtant le caractère spéculatif de ces mouvements. Le nombre des Américains qui jouaient à la Bourse était autour de 1,5 millions sur 122 millions d’habitants, mais en réalité le marché se cristallisait autour de quelques milliers de spéculateurs parmi lesquels Samuel Insull, Charles Mitchell de la National City Bank et Albert Wiggins de la Chase Bank. Comment expliquer tout d’abord l’abondance des titres mis sur le marché ? Principalement par la transformation rapide des structures sociales de l’entreprise – de la firme familiale à la société anonyme - et par l’habitude prise par les grandes affaires de prévoir à l’avance, au moyen d’augmentations anticipées du capital, leurs projets d’investissements à long terme. A quoi il faut ajouter la multiplication caractéristique de l’époque des sociétés d’investissement qui n’étaient que des pyramides financières fondées sur l’achat, en principe, de bons portefeuilles afin d’offrir à l’épargnant la possibilité de jouer sans risques. D’où provenait en second lieu la flambée des cours ? (…) Dans l’atmosphère de prospérité générale qui régnait et surtout par suite du manque d’informations des épargnants, un mouvement excessif d’anticipation à la hausse avait eu lieu, surtout dans les secteurs à la traîne et dans les affaires risquées. La spéculation n’avait plus aucun lien avec le montant des dividendes distribués, elle se fondait sur la hausse des cours des actions et prenait manifestement un caractère de plus en plus psychologique. (…) L’un des phénomènes les plus caractéristiques de cet emballement de Wall Street fut la forte croissance des prêts aux courtiers. Ils doublèrent de fin août 1926 à fin novembre 1928 et augmentèrent encore d’un tiers à partir de cette date jusqu’à fin septembre 1929. (…) L’édifice du crédit boursier était donc tout aussi fragile que celui du crédit international ; de plus, il pompait les liquidités du monde. Le gouvernement fédéral était d’ailleurs convaincu du danger de la situation ; cependant il hésita longtemps avant d’intervenir, le seul moyen qu’il eût à sa disposition pour réduire la masse monétaire en circulation étant de relever le taux d’escompte. Or, une telle manipulation ne pouvait qu’accentuer la récession économique qui était apparue fortement dans le bâtiment, voire l’automobile. Le 6 août, ce taux fut finalement porté à 6%. (…) Il n’y eut pour le moment point de résultat sur la Bourse. La crise débuta le 23 octobre et le jeudi 24, le fameux jeudi noir, ce fut la panique : 13 millions de titres furent cédés, 16,5 millions d’actions furent encore liquidées le 29. Malgré l’intervention d’un syndicat de banquiers (Morgan, Mitchell, Wiggin, …) qui avança un milliard de dollars pour couvrir des prêts à vue, malgré celle du Système Fédéral qui fournit également des fonds – ce qui était contraire à la loi – et qui abaissa le taux d’escompte à 5 puis 4,5%, le krach dura 22 jours. Ce fut le plus long de l’histoire. (…)

Comment expliquer le retournement du cycle boursier ? Il faut noter d’abord que les difficultés des affaires et de l’emploi avaient commencé bien avant, de part et d’autre de l’Atlantique. Le resserrement de la production, des prix et de l’emploi en Europe – sauf la France – datait du premier trimestre de 1929 (déjà 1,9 millions de chômeurs en Allemagne). Aux Etats-Unis, la construction des villas de luxe s’était fortement ralentie dès le printemps, la production des automobiles avait atteint le chiffre record de 622.000 en mars, avant de retomber à 416.000 dès septembre. Dans le cas américain, les trois indicateurs précités qui cernent l’activité économique changèrent de direction à partir de juin. (…) La crise boursière ne fut qu’un « maillon de la chaîne » qui désagrégea les économies occidentales. Certes, à la fin de l’année 1929 et au début de 1930, des liquidités réapparurent à la suite du renversement des politiques d’escompte des banques centrales. Il était trop tard. En raison de la contraction du crédit au moment du krach, le phénomène de déflation des prix avait atteint un nouveau palier qui fut longtemps irréversible. A son tour, la déflation, cette fois générale, provoqua un réflexe de retrait des fonds et de thésaurisation d’une tout autre ampleur qui fit éclater au grand jour la crise économique. La spéculation boursière avait donc masqué pendant un temps la contradiction entre l’existence d’une suraccumulation mondiale de capitaux et une économie qui végétait faute de débouchés. Le krach fut moins dû à la prise de conscience de l’inanité d’une telle spéculation qu’aux déséquilibres supplémentaires que la Bourse créait. »

« Un processus de nivellement comparable en grandeur et en soudaineté à celui auquel Lénine avait présidé une décennie auparavant. »

John Kenneth Galbraith dans « La crise économique de 1929 »

Extraits de « Enquête sur le capitalisme dit triomphant » (1995)

de Claude Bitot

La crise des années 70 comparée à celle de 1929

« La crise actuelle est-elle la répétition de celle de 1929 ? » de Robert Boyer

article pour le n°8206 de la revue du Cepremap (centre d’études prospectives d’économie) :

« Lors des années vingt, la forte croissance de l’économie repose sur un boom de l’accumulation portant de façon privilégiée sur la section des moyens de production. Quant à la croissance de l’emploi, elle est dans sa quasi-totalité dépendante du succès de l’accumulation puisqu’elle est uniquement le fait de la section 1. La crise de 1929 apparaît donc comme une crise de suraccumulation dans la section 1, ce qui explique que, de 1929 à 1938, la chute de l’accumulation, différentiellement plus marquée dans la section 1, impose le retour à une relative cohérence des deux sections mais au prix d’une contraction cumulative de la production et de l’emploi. A l’opposé, à partir de la fin des années cinquante, l’accumulation se porte simultanément sur les deux sections, signe d’une forme nouvelle d’articulation entre les conditions de production – tout particulièrement dans la section 2, initialement retardataire par rapport aux normes américaines – et les conditions de vie des salariés. (…) Dans la crise actuelle – tout comme de 1930 à 1938 – la montée du chômage ne dérive pas de désajustements conjoncturels, mais bien de l’arrivée aux limites d’un régime d’accumulation – lui-même conséquence d’un ensemble de formes structurelles ou institutionnelles originales. (…)

Le mode de croissance de l’après seconde guerre (…) a buté aux Etats-Unis depuis le milieu des années soixante (…) sur les limites de l’approfondissement de la division sociale et technique du travail, hypothéquant la poursuite des gains de productivité élevés, base sur laquelle repose la stabilité du mode de croissance due en particulier à la complémentarité salaire-profit d’une part, consommation et investissement de l’autre. (…) Aux Etats-Unis dans le milieu des années soixante se manifeste un problème majeur de productivité industrielle, que ces difficultés naissent du caractère de plus en plus coûteux du développement des forces productives ou des luttes des travailleurs (…). Si la crise de 1929 était marquée par l’incompatibilité entre un taux de profit – trop haut – et des perspectives de réalisation – insuffisantes du fait même du niveau du taux de profit -, la dynamique à l’œuvre après 1945 se manifeste au contraire par une très grande régularité de la croissance qui conserve jusqu’en 1973 un niveau élevé. (…) C’est l’ensemble des formes institutionnelles, d’un régime d’accumulation intensive centrée sur la consommation de masse et d’une régulation dite « monopoliste » qui entre en crise au début des années soixante-dix. (…) Apparemment, les années 1930-1931 d’une part, 1974-1975 de l’autre, font apparaître une étonnante similitude quant à la contraction de la production industrielle et du PIB (environ – 11% pour la première, – 4% pour la seconde). De la même façon, l’investissement se contracte massivement bien qu’à un rythme moindre en 1975 (- 7% contre – 15%). De fait, au-delà de ces similitudes, on enregistre deux différences fondamentales :

– Après la chute de la production pendant quatre trimestres, le mouvement se renverse au milieu de l’année 1975 alors que la dépression ne cesse de s’approfondir jusqu’en 1932 ;

– Au cours des deux années sous revue, une différence fondamentale tient à l’opposition entre une déflation qui va s’approfondissant (respectivement

–2,8% et -7,5% de chute des prix à la consommation en 1931 puis 1932) et la poursuite de l’inflation à un rythme élevé peu affecté par l’ampleur de la récession (10,9% et 9,6% par an en 1975 et 1976). (…)

Si la récession (des années soixante-dix) s’arrête au bout de quatre trimestres, c’est pour l’essentiel du fait de la poursuite d’une forte croissance de la consommation des ménages (+ 4,2% par an) alors qu’au contraire elle avait chuté de 1930 à 1931 (-5,1%). Ainsi s’explique qu’après une première année de réduction de l’investissement, ce dernier se remette à croître légèrement, du fait des pressions qu’exerce la demande finale sur les capacités de production d’abord dans le secteur des moyens de consommation et par extension dans celui des moyens de production. Enfin, la reprise de la croissance des exportations au milieu de l’année 1975 s’oppose à l’effondrement qui survient de 1931 à 1932, lui-même conséquence de la montée du protectionnisme et de la dislocation des relations internationales qui marquent les années trente. (…) Le contraste entre l’effondrement de la consommation dans les années trente (son taux annuel de variation passe de 2,3% à – 3,8% après 1930) et la très légère décélération après 1974 (de + 4,9% à + 3,6% par an) est frappant (…)

La crise actuelle trouve son origine dans le divorce entre un niveau de taux de profit trop bas et la poursuite d’une croissance des débouchés de moyens de consommation, impulsée par le rapport salarial, dans un premier temps tout au moins. Dans un second temps, le blocage de l’accumulation a pour conséquence de réduire le dynamisme de la consommation, crise liée à l’insuffisance de la rentabilité et récession dérivant de la contraction de la demande effective cumulant leurs effets. Tout le problème est alors celui du relèvement du taux de profit. (…)

Il est clair que la complexité de ce réseau de contradictions marque l’arrivée aux limites du mode de développement lui-même et non pas un « dérèglement passager ». (…) Quelles qu’en soient les causes (suraccumulation liée à la montée de la composition technique ou à une croissance « disproportionnée », conséquence de la spéculation financière, …), les crises trouvent leur origine dans une baisse du profit qui, contractant l’accumulation, déclenche une chute de la production, donc de l’emploi. La reprise intervient lorsque les faillites industrielles et bancaires et le chômage induisent un relèvement du profit suffisant pour enclencher une nouvelle phase d’expansion, initiée par la restauration des bases de l’accumulation (abondance des réserves de main d’œuvre, salaires bas, possibilités de crédit … donc haut niveau du taux de profit). (…)